光伏投资成本分析

服务详细...注册会员无需翻墙即可使用 ChatGPT特惠:

中国车企亟须对碳中和战略的制定和实施发挥更为积极的作用,这意味着必须在汽车电动化之外采取更多措施。

中国车企亟须对碳中和战略的制定和实施发挥更为积极的作用,这意味着必须在汽车电动化之外采取更多措施。

汽车行业是中国碳排放主要来源之一。而向零碳排放汽车转型只能部分达成行业的碳中和目标。

在应对全球气候变化挑战的关键时刻,中国政府明确提出,将力争2030年前实现碳达峰、2060年前实现碳中和。汽车行业应当为实现这一目标发挥重大作用。

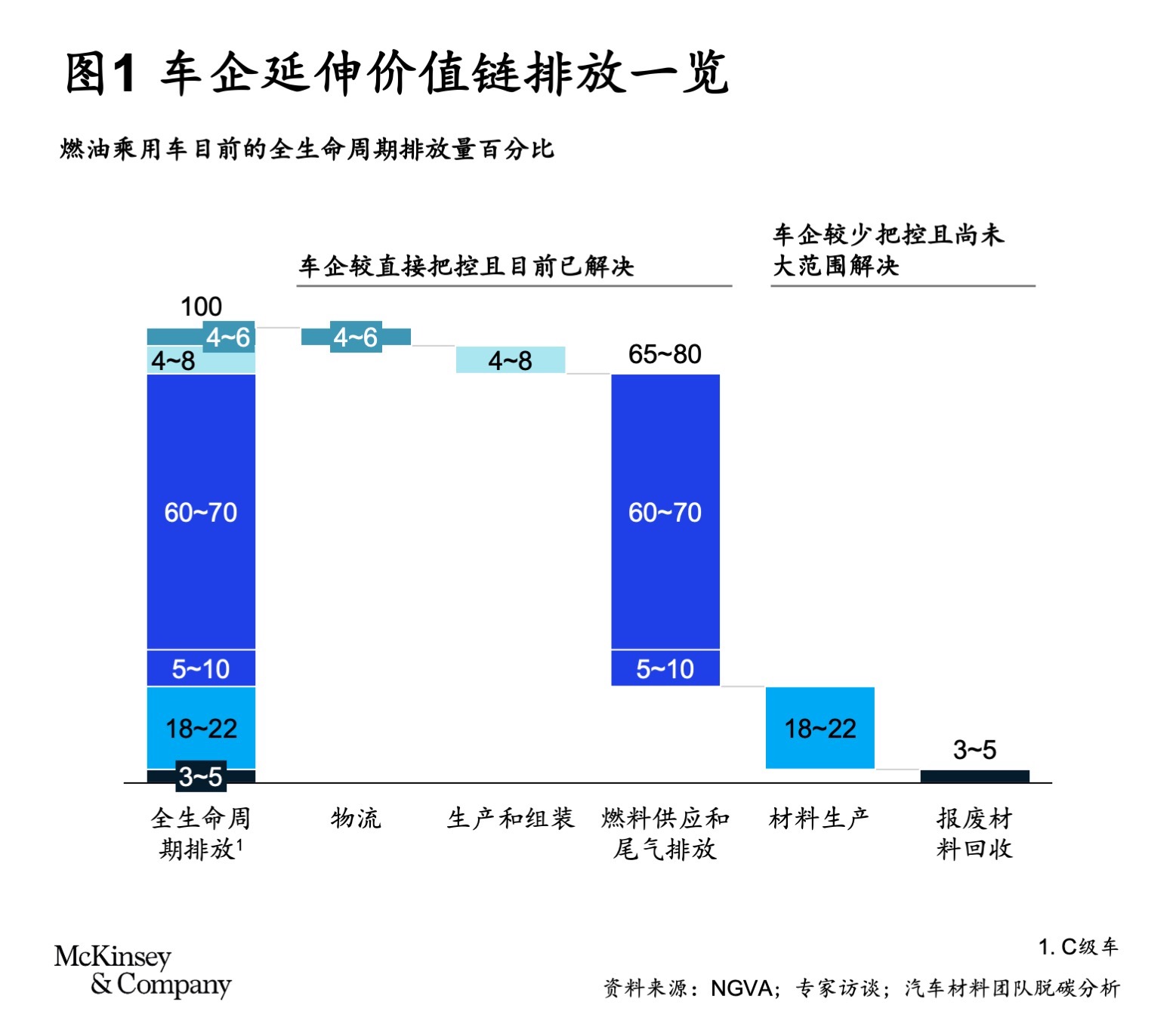

中国目前的温室气体排放总量约占世界总量的1/4[1],全球约16%的温室气体排放可以归因于汽车行业[2],这还只是计算了燃料燃烧和道路车辆的直接排放,没有考虑材料、生产、交付等上下游行业产生的大量排放。

在出行和交通领域,中国向零碳排放汽车转型处于全球领导地位,但我们不应把目光局限在尾气排放。汽车材料生产目前是第二大排放来源,约占燃油车(ICEV)全生命周期排放总量的18%至22%(见图1)。[3]

随着行业从燃油车(ICE)向纯电动汽车(BEV)转型,使用阶段的排放已经大幅降低,但高能耗、高排放的汽车材料(如钢铁、铝和塑料)生产流程给整个行业的成功脱碳提出了新的挑战。

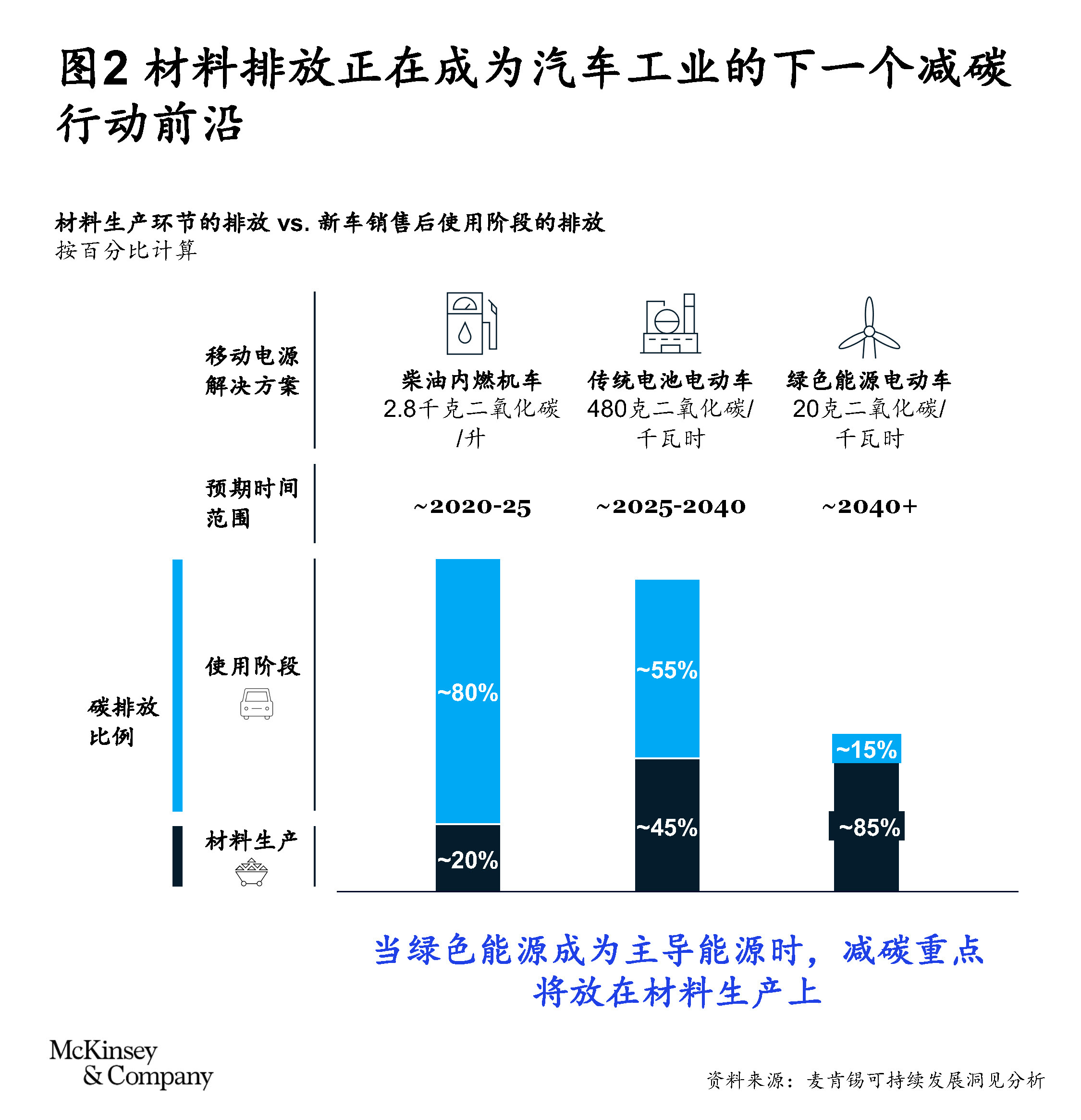

电池生产尤其如此,这一环节导致纯电动汽车的排放量高达燃油车的1.5至2.0倍。[1]到电动汽车得以广泛引用的时候,材料生产排放将占到汽车全生命周期总排放量的45-85%(见图2)。因此,材料生产将成为汽车行业脱碳战略的下一个前沿阵地。

全球领先车企和供应商纷纷公布了雄心勃勃的碳中和目标和时间表。这对中国车企至关重要,因为这将成为监管重点,还将成为消费者选择汽车品牌时的重要考量标准。

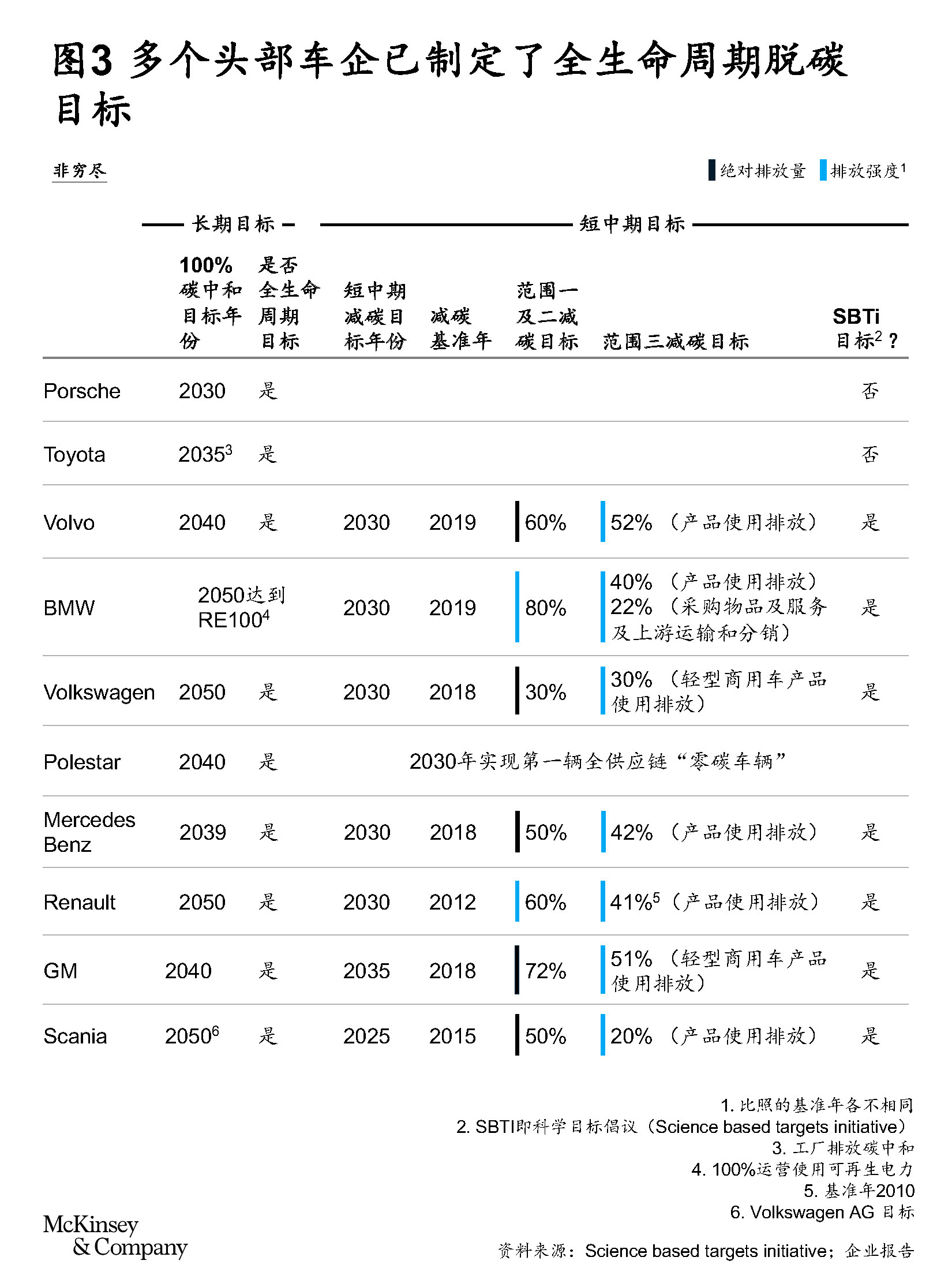

根据科学目标倡议(SBTi),全球超过35家领先车企在其直属生产工厂和汽车尾气的直接排放之外,制定了切实的全生命周期脱碳目标(见图3)。保时捷 (Porsche AG)承诺将在2030年实现包括供应链在内的碳中和,另外至少有4家领先车企——沃尔沃(Volvo)、梅塞德斯-奔驰(Mercedes-Benz)、通用汽车(General Motors)和丰田(Toyota)——计划在2040年或这之前对全供应链实现100%脱碳。

在中国市场,长城汽车是目前唯一宣布将于2045年实现碳中和的大型本土车企,但它尚未披露详细计划(或较短期兼容SBTi的目标)。[1]

行动迟缓不仅将阻碍2030/2060年碳排放目标的实现,而且也不能达到监管的期望,无法迎合不断变化的消费者情感诉求。

从监管期望来看,多部委于7月7日印发《“十四五”循环经济发展规划》,推进“汽车使用全生命周期管理”被列为2021至2025年的六项重点行动之一。

在消费者情感方面,根据麦肯锡2021年的汽车消费者调查,疫情以来,各地区消费者对可持续发展的担忧加剧,是他们考虑购买纯电动汽车和混合动力汽车的首要原因(亚洲最高,达到22%)。[2]各地区超过90%的受访者认为,低排放生产至少是他们考虑购买电动汽车的重要因素。此外,车企在产品上还应继续进化,并纳入新的环保要求。

对于有意进军海外,尤其是欧洲市场的中国领先车企,《欧盟绿色协议》(European Green Deal)设定的碳边界调整机制(CBAM)可能会提高生产碳强度高产品的车企的市场准入门槛。

根据CBAM提案,欧盟进口商必须为其进口的商品支付碳排放费用。这项计划将于2023年试运行, 并于2026年起全面运行。届时,电力、水泥、钢铁、化肥、铝的进口商品都将被纳入,进口商将于2026年起支付碳排放费用。[1]

鉴于投资脱碳项目的成本劣势,该机制意在确保本土产品与进口产品公平竞争。一旦如期推行,而中国出口商未能采取实质性措施加以应对,那么向欧洲客户出口时的潜在惩罚可能会阻碍其继续销售,甚至还会对品牌形象产生负面影响。许多向欧洲汽车厂商供应零配件的中国企业都将因这一机制受到影响。

与流行观点相反,雄心勃勃的碳中和目标具备经济可行性,但需要车企与供应商密切合作,制定一套系统性方法,还要得到政策支持。

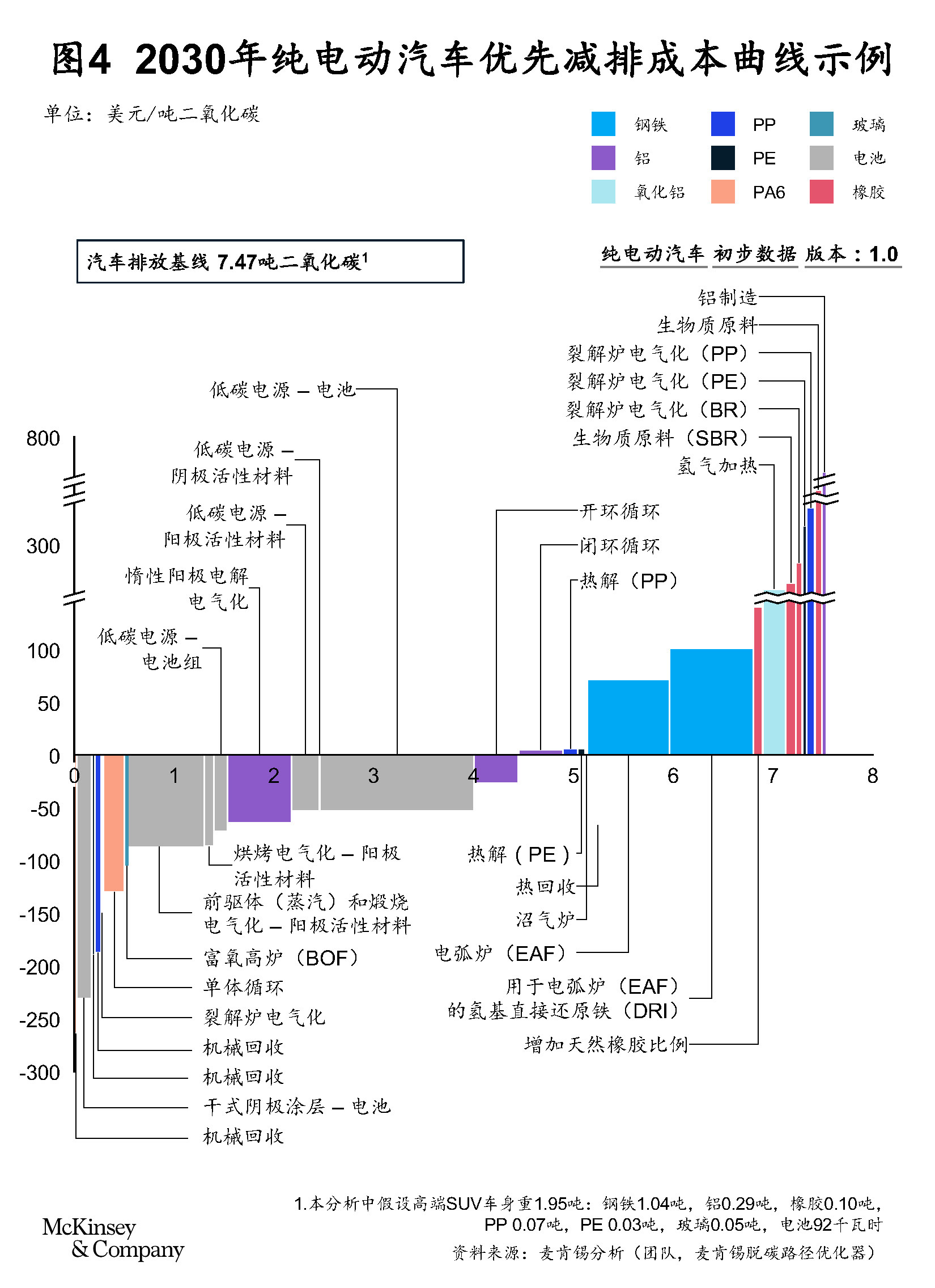

根据欧洲领先车企的经验,实现碳中和目标的确具备商业可行性。根据麦肯锡2030汽车行业碳减排边际成本曲线,66%的燃油汽车可以在不增加额外成本的情况下,实现上游排放的脱碳,纯电动汽车则可达到97%。[2]

除了采用新材料外,还有很多手段可以帮助车企和供应商在不增加成本的情况下,实现材料生产过程的脱碳。麦肯锡的汽车行业“碳减排边际成本曲线”(MACC)根据2030年的预期成本和减排潜力,对汽车全部材料的减排情况进行了测算。

以2030年标准纯电动汽车的行业优先减排成本曲线为例(见图4):超过59%的减排可以实现长期成本节约(主要由电池相关的成本节约所驱动)。即使剩余的材料脱碳(如金属)产生正成本,长期成本节约依然可以抵消接下来约38%的材料减排成本——这意味着,到2030年,可以在不增加成本的情况下减少97%的纯电动汽车材料排放。

中国电池企业积极探索电池生产过程的脱碳做法,以节约长期成本。

鉴于在锂、石墨、钴等锂电池主要原材料方面的强势地位,中国电池企业在开拓电池供应链脱碳路径方面具有独特优势,这可能成为它们未来的竞争优势所在。

随着生产和供应链的快速扩张,中国电池企业可以在“绿地工厂”(greenfield plants)探索新的低碳生产方法,迎合市场对环保的需求。此外,电池的总需求要求中国电池企业推动和锁定上游绿色原材料供应,寻找和参与材料回收价值链的开发和升级,丰富辅材供应,最大限度地减少纯料生产过程中的排放量。

此外,通过厂房设计、产品设计和技术突破来降低单位排放量,是极具战略眼光的做法。中国电池行业的一些领先企业已经开始采取行动。例如,宁德时代部署了一个环保项目, 2019年将单位产品的碳排放量减少了8.5%。[1]

与此同时,尽管挑战重重,考虑到建设脱碳设备需要一段时间,车企也应该着手推进那些会产生正成本的减排举措。

在供应链脱碳方面,中国汽车供应链需要克服一些挑战,[2]包括通过打造绿色原材料供应能力,在材料开采和生产流程中弃用煤炭(煤炭在中国主要能源供应中仍占58%的比例);消除回收钢铁和铝在不同等级的汽车中使用所产生的质量风险,并参与回收价值链的开发和升级;获取足够的基础设施来支持绿色材料生产和交付(如氢气管道和存储);在投资者和客户的驱动下,积极开发脱碳的商业价值用例,以推动处于早期阶段的变革。

然而,创建绿色供应链并非一日之功,需要提前决策,而且“绿色工厂”也需要一段时间才能建成,之后才能充分发挥作用。应对这些挑战,需要汽车价值链、原材料价值链、回收价值链和端到端供应链管理企业的共同努力——为了推动脱碳进程,价值链上的每一方现在就应行动起来,直面挑战。

中国头部车企应积极开发、实施和沟通制定的碳中和战略,以紧跟全球竞争对手的步伐,在消费者心目中树立可持续发展的形象

虽然全面落实尚待时日,但中国车企将不会因为制定具备清晰路线图和时间表的碳中和战略而感到后悔。

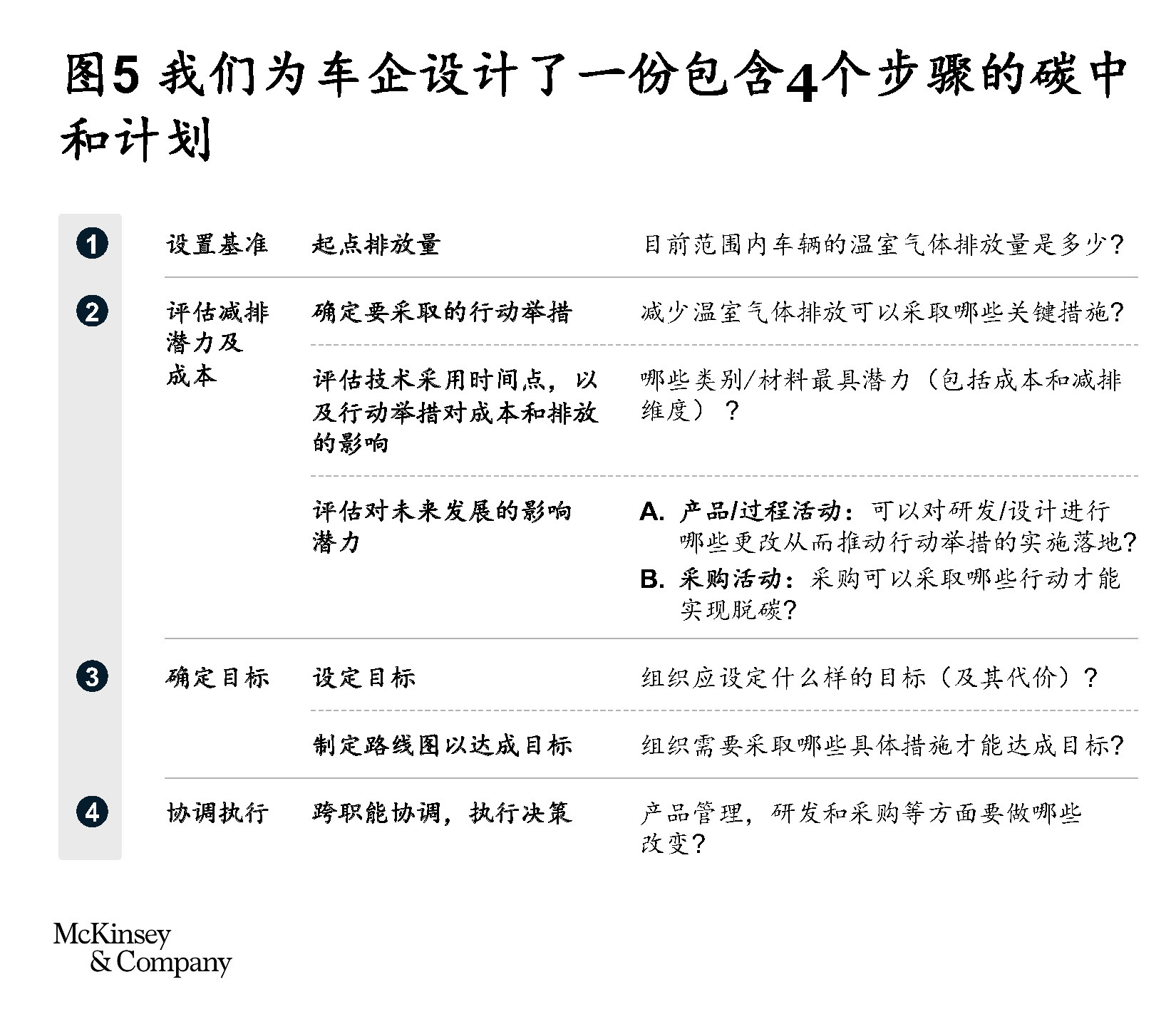

采取系统性方法可以有效推动碳中和计划的实施。我们根据与领先车企合作的经验,设计了一份包含4个步骤的计划,帮助车企与供应商建立长期的职能关系,对价值链进行脱碳(见图5):

1,设置基准。碳基准值可以让车企明确需要在运营过程对多少直接排放量进行脱碳,以及车企要影响其供应链和其他相关方对上游/下游的多少排放量进行脱碳。之后还可以借助这个基准值确定对每种排放以何种方式进行脱碳。

2,确定措施。价值链上的每一类排放,都可以通过评估其潜力和碳减排成本来确定具体做法。据此公司可绘制一条碳减排边际成本曲线,并根据自身的脱碳计划确定应该在哪个时间点采取哪种脱碳措施。

3,设定目标。在了解如何实现碳中和之后,企业可以设定自己的碳中和及减排目标,并遵循SBTi等全球领先的减排标准及指南。

4,协调执行。提到碳中和,许多企业会陷入一个误区,即以为应由某个职能集中统一管理,承担全部责任,通常为公司的“可持续发展团队”承担。由于脱碳行为深嵌于运营的方方面面,企业需要在组织层面制定一项整体低碳转型的实施方案,才能够真正将之推进和执行下去。

车企应与供应商密切合作制定和实施碳中和战略,并将碳中和列入新的供应商资格要求。

车企还可以部署其他措施,保障和加快脱碳进程。将排放要求(如碳中和)作为新的供应商资格要求,可能会促使众多供应商转变运营方式。例如,梅赛德斯—奔驰宣布从2021年开始将气候中和列入合同条款[1],到2039年,只有在所有价值创造阶段都实现碳中和的生产材料,才会被采购。如果供应商拒绝接受梅赛德斯—奔驰雄心勃勃的应对气候变化战略,就不会得到新的供应合同。

车企还可以与供应商直接开展绿色材料试点项目。例如,沃尔沃(Volvo)正与SSAB合作开发全球首辆用无化石钢材制造的汽车。SSAB计划2026年开始商业化量产,沃尔沃计划在2021年试生产首辆概念车。[2]车企亦可通过借鉴领先的科技公司,例如苹果,设定激进的自身碳中和目标,并从上至下带动核心供应商实现碳减排。

除了单独采取行动外,车企还可以组建行业联盟,向供应商作出集体脱碳承诺,增强他们推进创新的信心。这尤其适用于那些只有大规模应用才能发挥成效的脱碳措施,例如报废回收基础设施。比如,“驾驶可持续联盟”(Drive Sustainability)就吸引了福特(Ford)、大众和沃尔沃等10余个汽车品牌。车企作出集体承诺,制定了行动计划,旨在建立一个可持续的循环供应链。[3]世界经济论坛(World Economic Forum)也发出“循环汽车倡议”(Circular Cars Initiative ),成员们可以共同采取行动来减少供应链的碳排放,孵化合作试点项目,促进以循环发展为中心的市场和网络的发展。[4]

主动向外界沟通自己的碳中和战略,以及所取得的具有里程碑意义的成绩,可以帮助中国车企在国内外主要相关方心目中建立强大的可持续发展声誉。

随着消费者和政府的环保意识与日俱增,中国车企不能只满足于采取脱碳行动,还应勇当脱碳先行者,把为提升品牌可持续发展所做的种种努力传递给终端用户、商业伙伴和监管者等不同相关方。以符合国家和全球标准(如SBTi)的方式向外界沟通可持续性承诺,确保脱碳举措在短期、中期和长期都能得到一以贯之地执行和宣传。同时,还应保证透明度,让人们了解实际成效与最初目标的对比情况——无论是好是坏,都是很好的起点。

总结

总的来说,汽车供应链的脱碳需要各个环节的共同努力。我们认为,现在就为这个颇具挑战的目标制定路线图是完全可行的。汽车行业高管应着力抓好以下四件大事。

了解当前企业的碳排放情况,结合相关方对企业脱碳行动给予的期望,使用量化方式制定脱碳目标,将脱碳作为战略性议题及企业未来发展新机遇中的核心竞争力之一;

梳理可以帮助企业在供应链上实现近零碳排放的主要举措,包括在未来3年、5年和10年内为燃油车和新能源汽车产品线部署哪些不增加成本的措施;

动员组织紧盯碳中和目标,并在整个组织内系统性地采取碳减排/碳消除行动来实现目标;

寻找可以帮助企业成功将碳排放降为零的合作伙伴,同时采取措施来帮助它们突破脱碳行动的瓶颈。

作者高旭为麦肯锡全球资深董事合伙人,常驻香港分公司;

吴听为麦肯锡全球董事合伙人,常驻深圳分公司;

Eric Hannon为麦肯锡全球董事合伙人,常驻法兰克福分公司;

廖绪昌为麦肯锡全球副董事合伙人,常驻香港分公司。

作者在此感谢管鸣宇、贾圣之、刘家麟、梁乐华、李星泽、林琳、Stefan Nekovar 、Alexander Pfeiffer、汪小帆、华强森(Jonathan Woetzel)和周冠嵩 对本文的贡献。(排名按照姓氏顺序)

[1] ESG Today,“Mercedes-Benz Targets Carbon Neutral Supply Chain”,2020年,https://www.ESGtoday.com/mercedes-benz-targets-carbon-neutral-supply-chain/

[2] SSAB,“Volvo Group and SSAB to collaborate on the world’s first vehicles of fossil-free steel”,2021年,https://www.ssab.com/news/2021/04/volvo-group-and-ssab-to-collaborate-on-the-worlds-first-vehicles-of-fossilfree-steel

[3] 驾驶可持续联盟,“Our Action Plan”,https://www.drivesustainability.org

[4] 世界经济论坛,“循环汽车倡议”,https://www.weforum.org/projects/the-circular-cars-initiative

[1] 宁德时代社会责任报告2020,https://www.catl.com/en/uploads/1/file/public/202106/20210610141952_6c9o51xur0.pdf

[2] ChinaPower,“How is China’s Energy Footprint Changing?”,https://chinapower.csis.org/energy-footprint/

[1] 欧盟委员会,“碳边界调整机制问与答” ,2021年 ,https://ec.europa.eu/commission/presscorner/detail/en/qanda_21_3661

[2] 世界经济论坛与麦肯锡联合发布的“Forging Ahead:A materials roadmap for the zero-carbon car”

[1] 经济观察报,“长城汽车承诺2045年实现碳中和 专家提醒车企不要坐等政策‘倒逼’”, 2021年,https://finance.sina.com.cn/chanjing/cskb/2021-06-29/doc-ikqciyzk2499764.shtml

[2] 麦肯锡,“Mobility investments in the next normal”,2021年,https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/mobility-investments-in-the-next-normal

[1] 世界经济论坛与麦肯锡联合发布的“Forging Ahead:A materials roadmap for the zero-carbon car”

[1] Rhodium Group,“China’s Greenhouse Gas Emissions Exceeded the Developed World for the First Time in 2019”,https://rhg.com/research/chinas-emissions-surpass-developed-countries/

[2] Our World In Data,“Emissions by Sector”,https://ourworldindata.org/emissions-by-sector

[3] 世界经济论坛与麦肯锡合作撰写的“Forging Ahead:A materials roadmap for the zero-carbon car”

注册会员无需翻墙即可使用 ChatGPT特惠:

【腾讯云】云服务器等爆品抢先购,低至4.2元/月

点击安装管理咨询APP,可以了解最新管理咨询 >微信长按图标,选择识别图中二维码,即可下载安装!

物流园区规划

项目占地1200亩,是西部地区较大的智慧物流产业园,针对项目立地条件,通之略为园区提供了总体定位和功能设计,并在此基础上进行总体这里定位,战略目标及实施策略、智慧信息和运营建议。

专业咨询

巨大的市场吸引了许多跨国公司企业进入中国。作为全球知名的CRO公司的美国CRO就是在此环境中进入中国的,由于经营战略的失误,CRO公司退出中国。

可行性报告

项目占地600亩,项目将建设具有智慧冷链仓储、普通仓储、冷链产品商贸、运输、配送、物流信息、电商和金融服务等综合性智慧冷链物流园区。经专家调研和投资财务分析,项目可行。

商业计划书

本商业技术书是关于最新型的LED显示技术的。项目主要目标客户为高端电脑显示屏需求的客户,如电竞游戏、特定工作需求的企业客户和有消费能力的个人消费者。

可行性研究

对环境及市场进行调研,确认目标市场及潜在客户,并预测出未来的市场需求。提出具体可行的运营模式,确定保税物流中心的项目规模、建设周期及分期建设方案和财务分析。

可行性研究

本项目建设主要提供一站式ISO罐式集装箱服务。主要服务为罐式集装箱的维修、清洗、化工品的仓储、内、外贸罐式集装箱的堆存。拟采用先进的设备、先进的罐箱服务处理技术和科学的管理方法。

物流产业园规划

M项目位于中西部地区,项目规划面积1000+亩,针对项目立地条件,通之略为之规划了相关产业,以商贸带动物流和人流,以技术推动物流产业的发展的策略。

物流产业园规划

项目占地3000亩,业主为某A股上市公司,物流运营有一定经验,但是立地条件不好,运营,人才、技术缺乏和市场经验不足,需对冷链园区的发展战略定位和运营做整体规划。

商业计划书

MM是国内专业化工危险品第三方物流公司,第三方合同物流积累了很多优质的客户,受到MM著名境外物流公司的收购要约。通之略为MM第三方物流公司提供了并购商业计划书服务。

商业计划书

精选数百个商业计划书案例文本,涵盖各种行业和各种商业计划书的报告,涵盖化工、物流、制造业、制药、电子产品等数十个行业,可作为您在进行商业计划书撰写时候参考。

产业园区规划

对上海地区进行了有关铁路物流中心调研,综合了专家和领导意见和建议,经过紧张、有序的工作,通过严谨的分析、论证,结合现场实际,完成了上海××地区铁路物流中心研究和总体规划工作。

产业园区规划

规划中的某空港物流中心位于××区××镇,毗邻××工业园区,东、南临浙江某市栎社机场,北靠××大道,××高速公路连接线从西侧经过,东西向轻轨经过规划区中部,交通便利。